9月10日(周五)铜价一改前期颓势迅速走高,上期所主力合约晚间突破前期震荡区间站上71000,这是对被市场忽略的良好的基本面和需求预期的反映,我们认为铜价上涨刚刚开始,第一目标价75000。

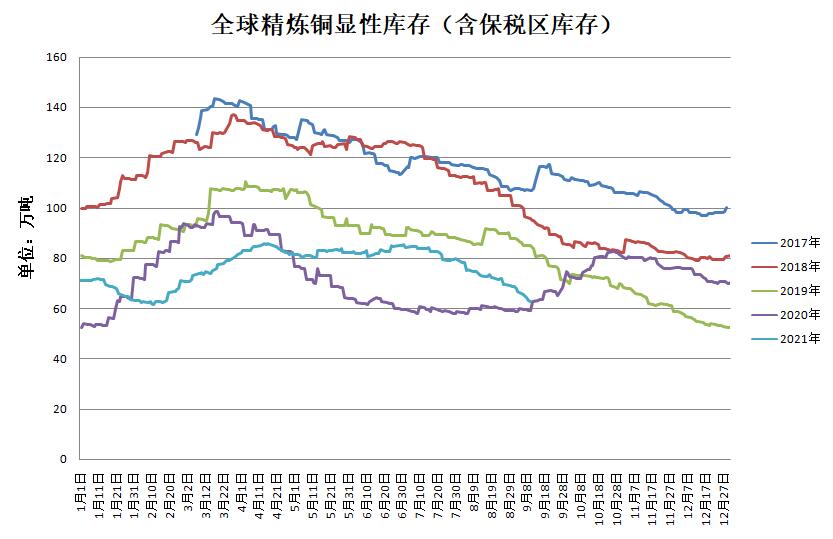

铜基本面良好,全球库存快速去化

截至9月10日(当周),上期所库存下降10.74%至61838吨,LME库存下降6.88%至233950吨,COMEX库存与上周持平处于五年低位,上海保税区库存下降5.67%至284000吨,全球精炼铜延续快速去库态势,库存降至五年最低位置。

图1:全球精铜显性库存降至五年最低

数据来源:金期投资

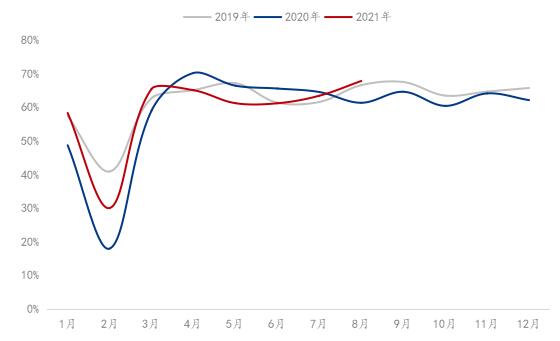

8月铜杆市场超预期表现,精铜制杆产能利用率延续回升趋势,几近年内高点,毫无淡季表现;再生铜杆延续低迷态势,原料“枷锁”继续限制企业生产,短期难见“枷锁”解放契机。

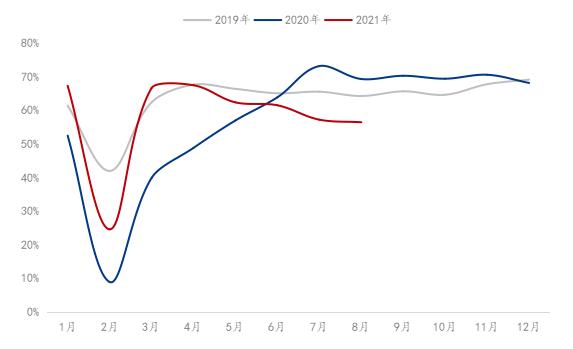

精铜制杆开工继续回升,刷新近三年高位。

据Mysteel调研52家精铜制杆样本企业统计(样本总产能1270万吨),8月全国精铜制杆产量为77.903万吨,环比增加6.9%,同比上升17.8%;2021年8月精铜制杆产能利用率为67.85%,环比增加6.9%,同比增加10.6%。

图2:2019-2021年中国精铜制杆企业产能利用率

数据来源:Mysteel,金期投资

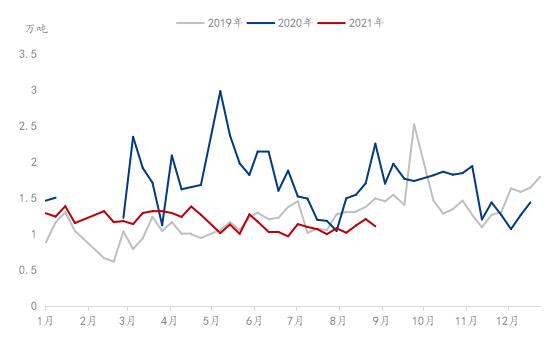

成品库存方面,近几月企业成品库存变化不大,但需要关注的是,部分企业由于原料供应紧张以及自身长单供应较大,企业成品库存始终维持在安全水平线,以保障后续企业长单客户的提货需求。

图5:2019-2021年中国再生铜制杆企业产能利用率

8月专项债发行加速,重大项目集中开工,需求继续释放

2021年9月10日,人民银行公布2021年8月金融数据。8月新增社融2.96万亿元,略高于市场预期28571亿元,社融存量同比达10.3%,较7月下降0.4个百分点;新增信贷1.22万亿元,略低于市场预期1.41万亿元,信贷同比12.1%。M2同比8.2%,M1同比4.2%。8月信贷和社融增量基本符合预期,由于月底票据冲量信贷投放增加,以及政府债券发行加快,8月社融环比回升,不过由于去年同期基数较高,社融余额同比增速继续下降。但政府债券发行加快进一步印证后续财政发力,基建投资将加速。

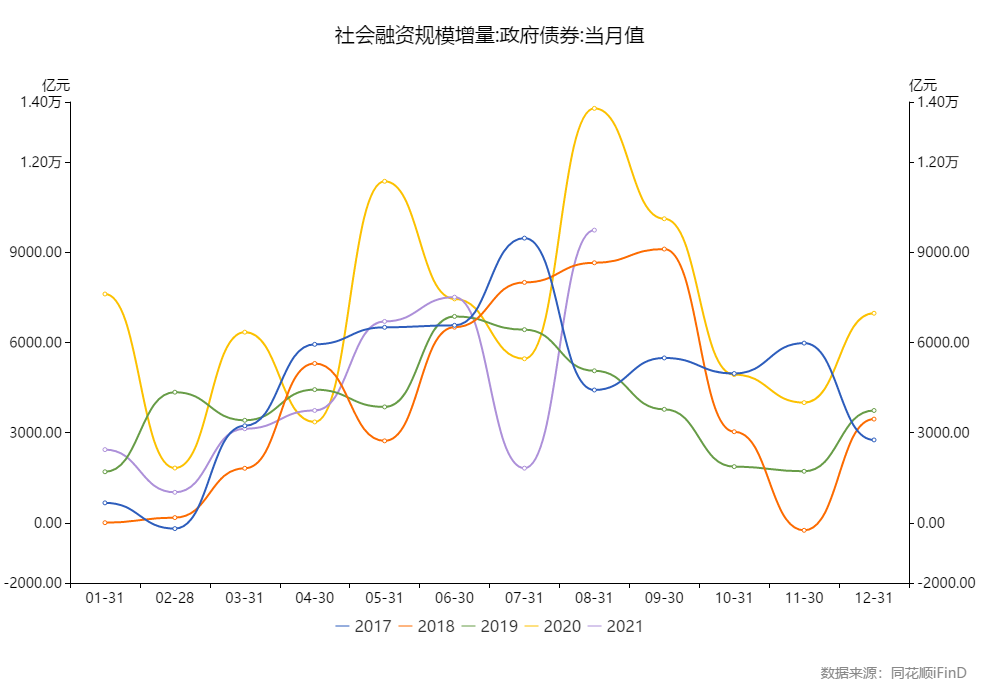

图6:2020年3月以来债券净融资额

数据来源:同花顺iFinD,金期投资

2021年8月债券净融资额创2020年8月以来新高,主要由于政府债券发行高于历年同期。

图7:

数据来源:同花顺iFinD,金期投资

2021年8月政府债券融资增量高于正常年份,仅比2020年同期少增。专项债发行加速将有力拉动下半年的基建投资。

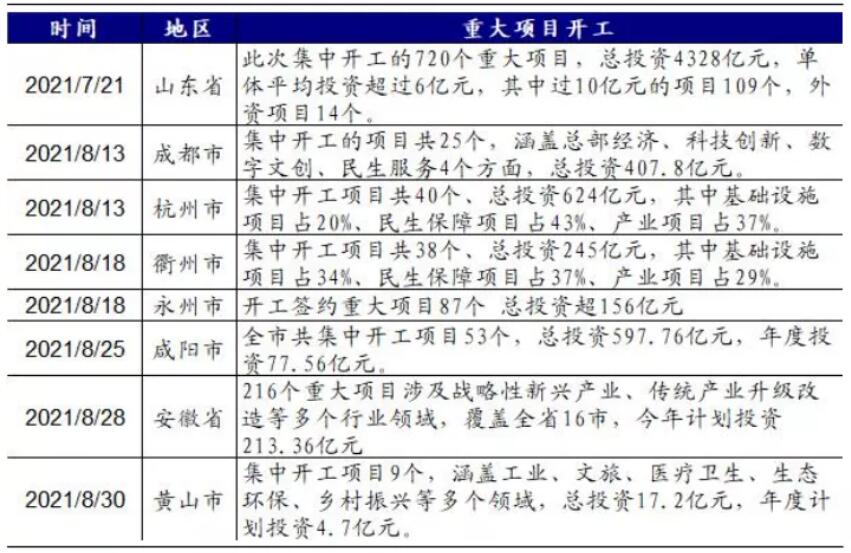

7月及8月初,受洪灾和疫情反弹的叠加影响,国内新开工项目大幅下降。8月中旬以来一大批重大项目集中开工,重大项目计划投资增长明显高于以往,项目储备较为充足,当前实际开工情况较好。截至8月31日,22个省市公布的重大项目当年计划投资规模达9.1万亿元、全部投资规模超52万亿元,可比口径的17个省市当年计划投资规模达7.3万亿元、较2020年增长14.9%,已公布储备项目的省市,储备项目数量占当前重大项目比重大多超过20%;部分公布开工情况的省市,重大项目开工率均超过60%。

表1:年中以来,部分地区重大项目集中开工

数据来源:金期投资整理

国家电网计划2021年电网投资4730亿元,1-6月份全国电网工程完成投资1734亿元,仅完成全年计划的36.7%,下半年电网投资将明显提速,明显拉动铜消费。

综上,我们认为当前铜价明显低估,未反应良好的基本面和需求预期,叠加美国8月非农就业大幅低于预期,美联储Taper可能后置的有利窗口期,我们预计9月中旬后铜价将明显上涨,第一目标价75000有望在9月底前实现,如后期有超预期利好如美国大规模基建计划落地,铜价将测试前高甚至突破前高。

风险因素:监管加强、大幅度超预期抛储、铜消费旺季预期落空