一、行情回顾

(一)铜:宏观面主导,铜价冲高后震荡运行

2021年上半年在美国1.9万亿财政刺激、美联储维持宽松货币政策推动下,铜价进一步上涨;5月份全球高通胀引发市场关注铜价创出历史新高,市场担忧美联储提前收紧货币,铜价高位回落,9月份后能源价格不断上涨再次引发市场对高通胀的担忧,低库存下外盘铜价走出逼仓行情,后国内大宗商品大幅回调带动铜价高位回落,之后铜价便在美联储鸽鹰表述切换中震荡运行。

(二)铝:供给收缩支撑铝价大涨,成本坍塌叠加预期恶化铝价重挫

2020年中央经济工作会议提出做好碳达峰、碳中和工作,在宽松的货币政策和“双碳”预期的推动下铝价在2021上半年不断走高,5月份国内首次调控动力煤价格铝价出现明显下跌,后因能耗双控约束铝企减产不断,铝价再次走出一波上涨趋势,随后9月份全球能源短缺引发市场关注,国内动力煤价格快速上涨大幅抬升铝冶炼成本,叠加铝企减产、几内亚危机,铝价快速上涨至24800元/吨附近,10月19日国内开始对动力煤价格进行管控,成本坍塌叠加房地产需求预期不断恶化,铝价大幅下挫,之后铝价在18000-20000的价格区间震荡。

二、四因素支撑铜铝价格,一季度上涨可期

(一)高通胀

美国通胀率大幅上扬是近期市场重点关注的问题。美国11月CPI同比上涨6.8%,核心PCE同比上涨4.7%,双双创下1980年代中期以来新高。

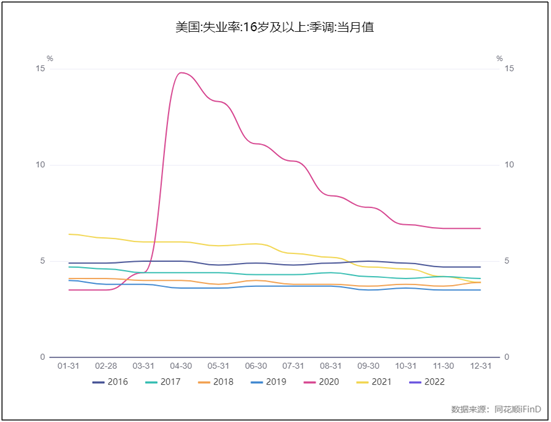

从美国劳工部公布的就业数据来看,美国的12月失业率已低于2016、2017年同期水平,与2018年同期持平。

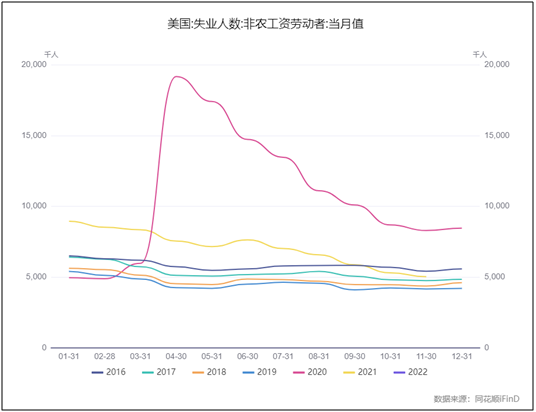

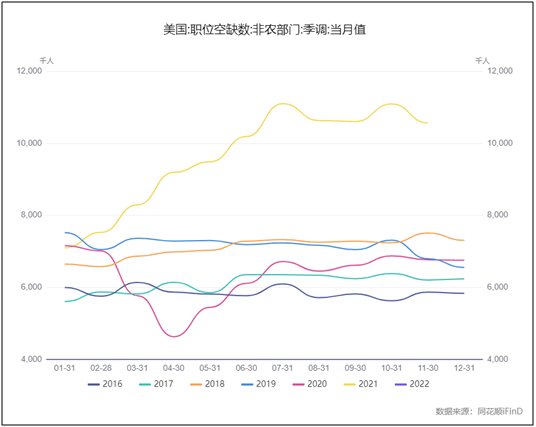

失业人数降至500万人左右,低于2016年同期水平略高于2017年水平,但美国职位空缺人数连续5个月以来超过1000万并维持在高位,可见劳动力短缺是推动近几个月美国通胀率大幅走高的极重要原因。

可以预见,即便疫情实现流感化,供给瓶颈缓解,商品价格回落,同时美国民众对服务的消费也将释放,但劳动力缺口仍无法弥补,届时服务价格必然大幅上涨,替代商品价格的上涨成为维持甚至继续推升美国通胀的核心原因。这在最近两季度美国的经济数据中已有体现,最近两季度服务消费的增速已明显加快。

从历史数据来看,通胀是有色金属定价的一个重要因子,尤其在对于铜的定价来说,铜的历史价格与通胀预期具有高度的正相关性。因此高通胀不仅支撑铜价,通胀预期快速走高很有可能驱动铜价进一步创出新高。

(二)“绿色”属性定价

将部分有色金属的“绿色”属性作为定价因子纳入其定价体系中,这一价值重估的过程目前并未被市场普遍接受。但从当前镍价来看,自2019年以来的市场走势已经开始体现出对其新能源领域使用的边际定价,LME镍价走势与美国新能源汽车板块的市场走势呈现很高的相关性。

随着光能、风能等绿色能源的开发使用,电气化时代加速来临,越来越多领域的电气化改造将拉动铜的消费,而绿色经济的发展将同时从需求(交通领域的轻量化需求、光伏装机带来的铝增量消费等)和供给(碳达峰、碳中和将对铝形成长期的供给约束)两方面对铝的边际定价产生持久影响,不排除未来市场将铜铝也具有的“绿色”属性纳入其定价体系,“绿色”金属有望迎来价值重估。

(三)低库存

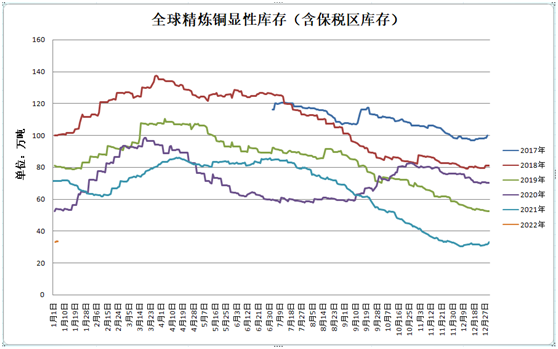

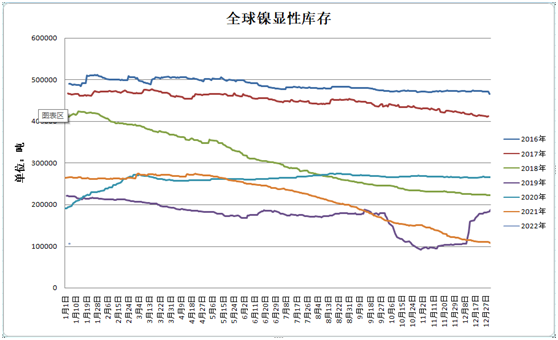

全球基本金属处于多年以来的低库存,尤其是具备新能源属性的铜铝镍的全球显性库存处于近五年以来的绝对地位,有色金属下方支撑稳固。

数据来源:金期投资、同花顺iFinD

全球精炼铜显性库存降至1980年代以来新低,2022年尽管预计供给端将较为宽松,但绝对低库存局面料难以改变,铜价下方支撑坚固。

数据来源:金期投资、同花顺iFinD

欧洲能源电力危机造成的精炼铝减产还在不断发酵中,国内铝供给端约束长期存在,而汽车轻量化、光伏用铝等新增需求逐渐释放中。两大交易所(LME、上期所)铝库存之和创2008年以来新低,当前需求淡季精炼铝仍呈现去库态势,支撑近期铝价走高。

数据来源:金期投资、同花顺iFinD

当前两大交易所(LME、上期所)精镍库存也位于2015年以来绝对低位,主要镍矿出口国政策不确定性大,而新能源领域对镍需求持续释放,镍价有望长期保持强势。

(四)基建超前预期

2022年政策重心重回稳增长,“适度超前”提法下,基建投资寄予较高期待。

12月8日至10日召开的中央经济工作会议提出,“适度超前开展基础设施投资”。结合 “十四五”规划和2035年远景目标纲要,可以发现新基建将成为基建投资适度超前的重要内容,特高压、充电桩、5G、大数据中心等热门新基建建设料将提速,拉动铜铝等金属的消费。

同时传统基建的投资增速也有望明显提升,扭转过去两三年基建投资乏力的态势。此外,近期高层会议多次强调保持房地产领域健康稳定发展,保竣工保交房就是保民生,基本金属消费有望持续受益。

资金方面,预计明年财政支出约40万亿,其中投入基建约3.5万亿,叠加融资条件改善,可实现5%以上的基建投资增速;节奏方面,今年专项债后置发行,实物工作量或集中在明年初兑现,与明年提前批专项债形成叠加效应,基建投资有望在明年一季度显著提速。

三、行情展望

展望2022年有色金属行情,高通胀、“绿色”属性定价、低库存、基建超前四大因素将持续驱动有色行情,有色金属价格下方支撑稳固。

随着全球新冠疫情流感化趋势越来越明朗,国外经济料将维持复苏态势,以上因素有望在一季度形成共振,有色金属行情可期。

转载请注明出处。