美国时间2022年3月16日,美联储公布3月FOMC会议声明。

声明

美国的经济活动和就业指标继续得以改善。近几个月来,就业岗位的增长很强劲,失业率亦大幅下降。通货膨胀仍然很高,反映了与疫情有关的供需失衡、能源价格的上涨以及更广泛的物价压力。俄罗斯对乌克兰的入侵正在造成巨大的人道与经济困难。这对美国经济的影响非常不确定,且在短期内,相关事件可能会对通货膨胀造成额外的上升压力,并对经济活动产生影响。(新增)委员会寻求在长期内实现最大(充分)就业以及2%的通货膨胀目标。随着货币政策立场的适当收紧,委员会预计通货膨胀将回到2%的目标,劳动力市场将保持强劲。为了支持这些目标,委员会决定将联邦基金利率的目标区间提高到0.25%-0.5%(加息25bps),并预计利率目标区间的持续上提将是适当的。此外,委员会预计在即将召开的(下一次,即或可能是5月)会议上开始减少其持有的国债、机构债务以及MBS(启动缩表)。在评估货币政策的适当立场时,委员会将继续监测收到的新进信息对经济前景的影响。如果出现了可能阻碍委员会政策目标实现的风险,委员会将准备酌情调整货币政策的立场。委员会的评估将考虑到广泛的信息,包括对公共卫生、劳动力市场状况、通货膨胀压力和通货膨胀预期以及金融和国际发展的解读。

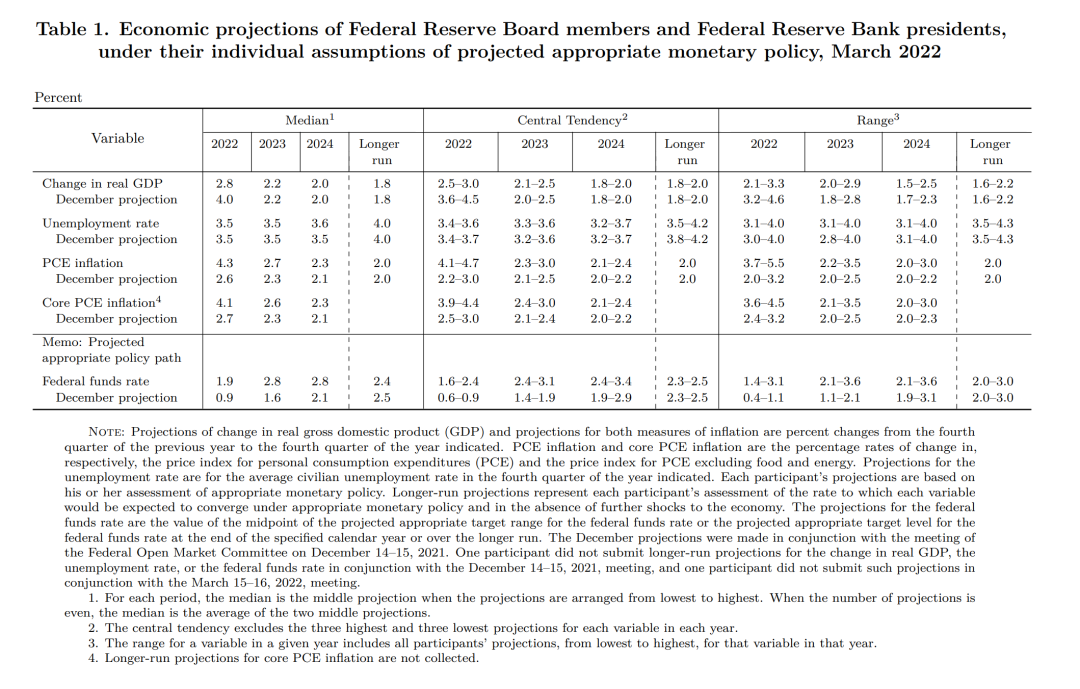

- 失业率预测几无变化,可见联储认为当前的就业市场已经符合充分就业的目标

发布会要点

今年年初奥密克戎变体的快速传播导致经济活动有所放缓,但自1月中旬以来,病例数急剧下降,经济放缓似乎也是温和而短暂的(“mild and brief”)。尽管俄罗斯入侵乌克兰及相关事件对经济活动前景构成下行风险,但FOMC参与者仍预见稳健的增长;如SEP所示,今年实际GDP增长的预测中值为2.8%,明年为2.2%,2024年为2%。

劳动力需求非常强劲,同时尽管劳动力参与率有一定程度的提高,但劳动力供给仍然受到抑制。因此,雇主很难填补职位空缺,而薪资正以多年来最快的速度上涨。FOMC参与者预计劳动力市场将保持强劲,失业率的预测中值将在今年年底降至3.5%,并在之后保持在该水平附近。

俄罗斯入侵乌克兰导致的原油和其他大宗商品价格飙升,将给国内的近期通胀带来额外的上行压力。通胀回到我们的价格稳定目标,可能需要比先前预期更长的时间。FOMC参与者的通胀预测中值今年为4.3%,明年降至2.7%,2024年为2.3%;这一轨迹明显高于12月的预测,参与者仍认为风险偏向上行。

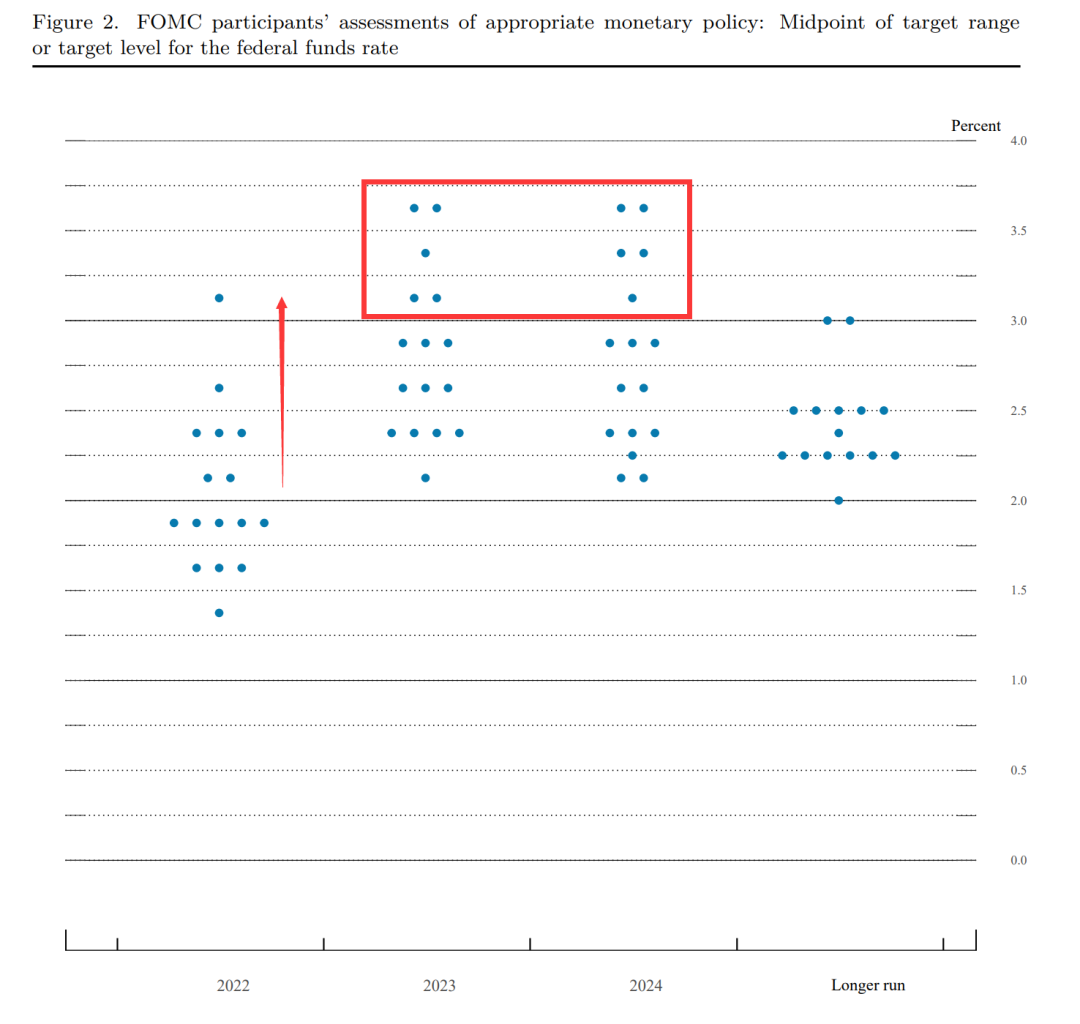

委员会将联邦基金利率的目标区间提高了1/4个百分点,并预计接下来目标区间的持续提高将是合适的(“anticipates that ongoing increases in the target range will be appropriate”)。联邦基金利率适当水平的预测中值在今年年底是1.9%,比12月的预测高出整整一个百分点。在接下来的两年里,预测中值为2.8%,比长期中性利率的估测中值要高一些。当然,这些预测并不代表委员会的决定或计划,没有人能确切地知道经济在一年或更久以后会是什么样子。在今天结束的会议上,委员会在减少联储证券持仓的计划上取得了长足进展,我们预计将在接下来的会议上(“a coming meeting”)宣布开始削减资产负债表。在做出有关利率和资产负债表的决定时,我们将充分考虑市场和经济的更广阔背景,并将动用我们的工具支持金融和宏观经济稳定。

除了全球石油和大宗商品价格上涨带来的直接影响外,俄罗斯入侵乌克兰及相关事件可能会抑制海外的经济活动,并进一步破坏供应链,这将通过贸易和其他渠道对美国经济产生溢出效应。金融市场的波动,特别是持续的波动,也可能起到收紧信贷状况和影响实体经济的作用。在这种环境下制定适当的货币政策,需要认识到经济经常以意想不到的方式演变。在对接下来公布的数据和不断演变的前景作出反应时,我们需要灵活应变(“nimble”),我们将极力避免在这个已经极富挑战性和不确定的时刻平添不确定性。

我们对通胀和通胀预期潜在进一步上行压力的风险有充分的认识。委员会将坚决采取必要措施来恢复价格稳定。美国经济非常强劲,完全有能力消化更为紧缩的货币政策。