一、通胀再超预期,美联储退无可退

(一)5月CPI再超预期

6月10日北京时间20:30,市场瞩目的美国5月CPI数据公布。美国5月未季调CPI年率录得8.6%,创1981年12月以来新高,预期为8.3%,前值为8.30%。美国5月季调后CPI月率录得1%,预期为0.70%,前值为0.30%。

美国消费物价在5月加速上涨,录得近40年半以来的最大年度涨幅,因汽油价格创下历史新高,食品成本飙升,这暗示美联储可能会将50个基点的加息进行到9月,以打击通胀。CPI数据公布后,美联储观察显示,美国利率期货计价美联储在2022年累计加息约215个基点,12月底联邦基金利率为2.985%。

(二)美联储加息75基点

美联储在6月的议息会议宣布将联邦基金利率的目标区间从0.75%至1%升至1.5%至1.75%,这是1994年来联储首度一次加息75个基点,并将加息的预测上调到3.25%-3.5%。6月声明增加了一句“委员会坚定地致力于将通货膨胀率恢复到2%的目标”,明确将致力于控制通胀,实现价格稳定。6月75基点加息获得12位委员的支持。6月会议公布的点阵图相对于3月的点阵图,加息的预期上调明显。而且同时,6月会议的点阵变得更加集中了,表示目前对于未来加息的路径,FOMC委员间的意见更加统一,对加息应对通胀有更多共识。100%的委员认为需要加息到至少3%以上,更激进的加息在委员会中已经达到共识。尽管鲍威尔称加息75基点非常态,但显然控制通胀已成为美联储政策的首要考虑。

6月的经济预期概要中2022年实际GDP预期的中位数从2.8%下调到1.7%,失业率从3.5%上调到了3.7%;同时PCE的通胀从4.3%上调到5.2%,核心PCE的通胀从4.1%上调到4.3%,政策利率从1.9%上调到3.4%。

二、美欧宏观数据持续走低,衰退初现倪端

(一)金融环境大幅收紧,企业信贷状况恶化

今年以来,美国市场金融环境大幅收紧,但尚未达到对增长造成重大拖累的水平。重要股指下降了20-30%,BBB评级公司债的信贷利差扩大了60个基点以上。虽然NFIB小型企业信心数据表明,小企业的信贷状况尚未出现实质性恶化,但这种情况可能很快就会改变。野村金融状况指数已经走低,意味着对增长的影响基本上是中性的。

(二)现房、新房销售下滑,住房需求疲软

在实体经济中,对利率较为敏感的房地产市场可能会加速衰退,现房和新房销售下滑,开工率和许可证下降,住房需求显示出明显疲软的迹象。考虑到美联储加大加息力度,本周期房地产市场受加息影响可能更大。

(三)耐用品支出减少

疫情期间,由于服务业活动受限和财政刺激计划的支持,消费者纷纷转向耐用品。而近期随着利率的迅速上升和经济状况的恶化,2022年和2023年耐用品支出的减少可能会带来比往常更大的经济增长阻力。

特别是,在某种程度上,耐用品消费和房屋销售是相互关联的,最近住房负担能力的恶化可能会对耐用品消费产生较大影响。

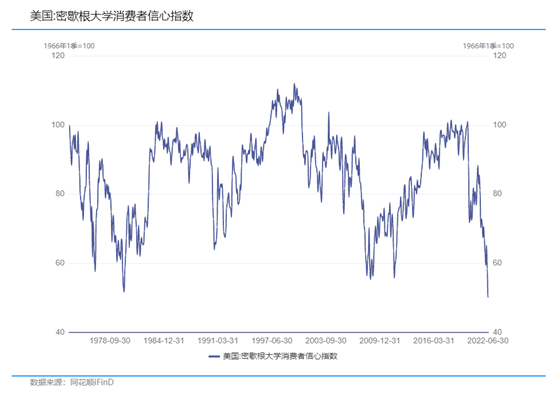

(四)消费者情绪悲观

在2022年的大部分时间里,尽管商品支出受阻,得益于重新开放、被抑制的需求和超额储蓄,强劲的服务消费将支撑整体消费者支出。然而,近几个月来,消费者悲观情绪正在蔓延,谷歌中“衰退”一词的搜索热度超过2008年的高点,密歇根消费者信心指数在6月份降至有记录以来的最低水平。

(五)实际零售销售下滑

5月份美国零售销月率录得-0.3%,实际零售销售显著下滑,同时食品支出也开始走低,表明预期的服务支出增加以抵消商品支出疲软的风险已经在增加。6月30日公布的美国5月实际个人消费支出月率-0.4%,低于预期的-0.3%和前值0.7%,尽管同一时间公布的5月核心PCE略低于市场预期,消费支出的下降仍引发了市场对衰退的担忧。

三、衰退交易升温,有色率先暴跌

6月10日晚公布的美国5月CPI飙升到8.6%,大超市场预期。有色金属随后开始小幅下挫。6月16日美联储加息75基点确立了美联储强力对抗通胀的决心,加之一系列宏观数据不及预期印证了经济可能走向衰退的预期,衰退交易升温,有色金属率先暴跌,铜价更是出现了无抵抗式的下跌。

四、我们极有可能面临一场深度衰退

在年初发表的文章——“美国通胀研究:2022年的危与机”中,预言了美国服务价格上涨将代替商品成为推升美国通胀的主要原因,并推演了美国经济的衰退将有可能发生在2022年下半年或2023年初。

目前5月份CPI数据已经印证通胀压力已更多地来自于服务价格上涨,并且服务价格比商品价格“更具粘性”。

近几个月来,租金和业主等价租金(OER)一直在加速增长,有关租金和房价的数据表明,BLS租金上涨,OER可能在未来几个季度继续保持不变。考虑到周期性因素,租金和OER最终将在经济衰退时减速,然而租金/OER往往具有滞后性,因为现有租赁的租金仅每一年或两年更新一次,经济不确定性可能会使潜在购房者转向租房。

所以购房需求下降,租房需求自然就会上升。而目前美国可供租赁住房存量处于低位,再加上疫情带动房价大涨,所以房租的大幅上涨是比较确定的。而房租和业主等价租金(OER,跟利率正相关)占CPI的32%,如果同比涨6%,那么单这一项就贡献了2%的CPI。

美国通胀数据显现出更高的顽固性使得美联储不得不放弃“通胀暂时论”和经济软着陆的观点,被迫选择强力加息对抗通胀。鲍威尔在连任听证会承诺:会避免高通胀变得根深蒂固。这是美联储的传统,是沃尔克留下的遗产。在滞涨危机时代,抗击通胀和防止经济萧条之间如何选择,美联储反复摇摆,结果沃尔克担任美联储主席后选择先抗击通胀,甚至牺牲了短期经济和就业。这对美联储是无比重要的历史经验,如果走到二选一的地步,那么抗击大通胀一定是第一位的。而就目前美国市场面临的劳动力短缺和工资快速上涨的局面来看,恐怕也只有一场经济衰退才能遏制住通胀的势头!