美国银行业的危机使得美国金融系统内部存在的系统逐步暴露,尽管接下来美国可能有更多地区性银行会面临压力,但美国银行业的危机不会成为导致美国金融市场剧烈波动的直接因素,因为银行的储户都没有遭受损失,这使得恐慌情绪大大降低,美国国债市场也逐步恢复平静。

4月12日公布的3月美联储货币政策会议纪要显示,上月举行的利率会议或许是美联储本轮加息周期最艰难的一次加息决定,如果没有银行业近期的发展,部分官员认为,在会议上适合将政策利率的目标区间上调50个基点,同时由硅谷银行倒闭引发的银行业危机让决策者一度考虑暂停加息,最终美联储做出折中方案。

有“新美联储通讯社”之称的华尔街日报记者Nick Timiraos对上述消息已经做了相关报道,其报道内容大致与3月美联储货币政策会议纪要相符合。

由于美国银行业的发展可能导致信用环境进一步收紧并拖累经济活动,因此,美国经济增长下行的风险和失业率上行的风险可能有所增加。在通胀仍远高于美联储长期目标且近期经济数据依然强劲的情况下,通胀前景的上行风险仍是影响政策前景的关键因素。

会议纪要公布以后,很多观点认为会议纪要整体风格偏鸽派,但我们也从中看到美联储压低通胀的一些决心,有官员表示,增加一些货币紧缩仍有必要,因为这能够使通胀率随着时间的推移回落到美联储2%的目标。

这种观点与国际衍生品智库分析师此前观点十分相似,该分析师认为,美联储理事威廉姆斯发言称加息不是银行业产生压力的原因,尚未看到信贷紧缩的明显迹象,不担心市场与美联储在利率方面的分歧。美联储发言偏向鹰派,叠加3月就业数据对5月加息形成支撑,美联储官员的发言再次加强了加息操作的预期。

在美国银行业爆发危机之初,市场对美联储年内大幅降息的预期飙升,然而美国方面迅速出手稳定市场信心叠加高通胀等因素,导致明年政策利率前景整体调高。巴克莱银行利率策略师Anshul Pradhan在4月7日的一份报告中表示:“明年政策利率前景的几乎整个分布都需要调高。市场的定价应该反映出通胀意外上升的可能性更高,大幅降息的可能性更低。”从这个角度考虑,美债利率似乎应当受到美联储的支撑。

与此同时,全球经济增长预期走低在拖美债利率后退。IMF总裁格奥尔基耶娃表示,由于利率上升,IMF预计未来五年世界经济将增长约3%。

这是1990年以来最低的中期增长预期,也低于过去20年对未来五年预期的3.8%的平均水平。我们认为,IMF对全球经济的看淡主要基于美国经济的疲软前景,由于美国经济的疲软前景,我们推测,当前利率水平已经接近美联储的加息天花板。

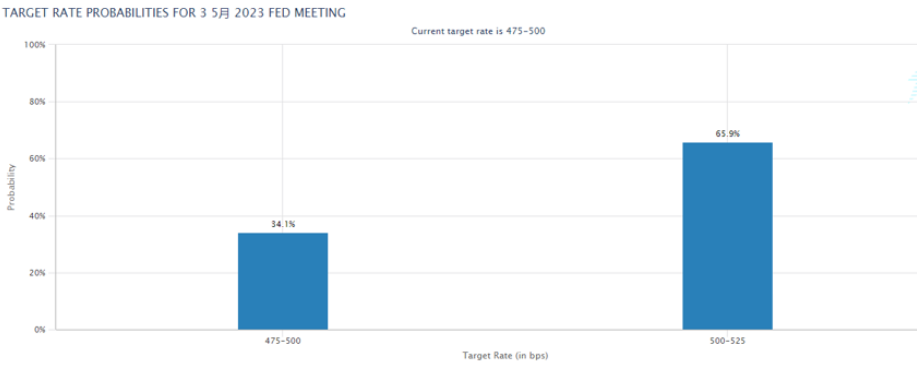

根据芝商所分析工具FedWatch的预测来看,美联储5月加息25个基点概率为65.9%。我们认为,距离美联储还有半个月,市场出现新变数的可能性比较低,另外,短期美联储继续加息25个基点是可以承受的,这一点也是当前市场的共识。

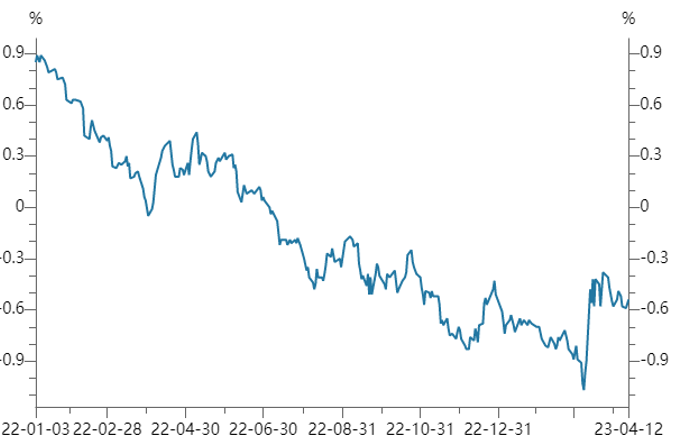

从当前两年期国债收益率来看,基本已经充分反映了这一预期,因此操作短期美债收益率还需要关注6月议息会议的情况。10Y-2Y利差倒挂幅度已经有收窄的趋势,投资者可关注10Y-2Y美债利差收窄的机会。