先说观点:美国6月CPI低于预期,尤其是核心CPI超预期下降,为白银打开上涨空间。白银目前的供需基本面良好,工业需求方面仍有亮点,尽管未来还存在两个隐忧,但只需小心跟踪即可及时规避。

白银的价格逻辑

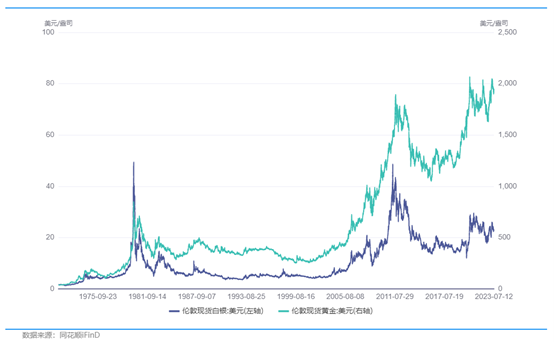

从宏观的角度,白银价格走势基本跟随黄金,其价格走势和逻辑整体上服从黄金对宏观经济以及美国国债利率的反应。

不过,因为白银带有很强工业品属性,所以白银库存对其价格影响很大。相比之下,黄金库存对于黄金价格几乎没有影响。

接下来所说的白银的价格逻辑,特指在符合黄金定价的逻辑下,从白银的库存和对冲基金操作的角度来分析的白银价格逻辑。

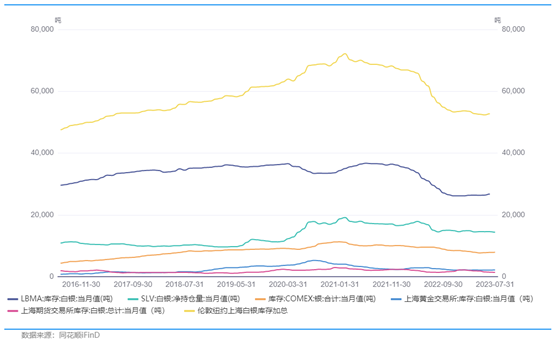

首先看一下当前全球白银的显性库存。

不考虑少量工业库存,可辨识的全球实物白银地表库存可分为伦敦金银协会窖藏、iShares Silver Trust白银信托基金、其他交易所交易基金(ETPs)、纽约商品交易所库存、上海黄金交易所库存、上海期货交易所库存这几个部分。

全球其他交易所的白银库存与纽约商品交易所库存Comex库存基本保持同步变动,并且其库存量也远低于Comex交易所的库存,所以接下来将分析Comex库存(可获得更长时间的白银库存有效数据)变动与对冲基金持仓和白银价格的关系。

大致可以把2008年后迄今的Comex白银库存变动分为如下几个阶段。

阶段1:

2008年金融危机爆发后,白银库存进入一个为期3年的降低过程,时间一直持续到2011年5月,这期间Comex白银库存从1.35亿盎司左右,降低到0.95亿盎司左右的水平;

阶段2:

2011年6月-2014年2月,从0.95亿盎司一路上升到1.8亿盎司的水平,此后一直持续到2015年7月,白银库存基本保持在1.8亿盎司的水平;

阶段3:

2015年8月-2016年7月,白银库存再次开始下降,最终从1.8亿盎司降到1.5亿盎司;

阶段4:

2016年7月-2021年2月,白银库存一路走高,升至历史最高水平——4亿盎司;

阶段5:2021年2月至今,白银库存再次进入下降通道。

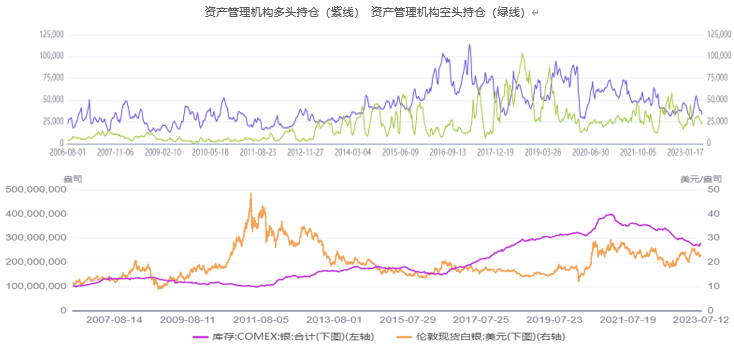

结合这个库存变动情况,我们来看每周的白银价格及对冲基金的仓位操作对应的情况(每周对冲基金的仓位用合约数来表示,每份合约表示5000盎司的白银,紫线为做多仓位,绿线为做空仓位)。

总结10多年来白银库存以及对冲基金操作,白银价格的反馈逻辑如下:

库存处于低位,价格处于低位,对冲基金基本不做空,银价上涨;

库存逐渐上升,价格处于高位,对冲基金主动做空,银价下跌;

库存逐渐下降,价格处于低位,对冲基金主动做多,银价上涨;

库存持续上升,价格处于低位,对冲基金周期性做空,银价周期性下跌。

不过,对冲基金在低位做空有个最根本的阻力——白银的生产成本,根据以往分析的世界主要银矿商的生产成本,全部白银矿产商的平均总现金生产成本大约在10-12美元,如果考虑到运营费用及合理的利润,矿产白银的总成本肯定在13美元/盎司以上。

最后还是要强调,白银价格变动,首先要服从黄金价格变动的逻辑,第二级才是以上所讲的逻辑。

如果黄金出现大幅度上行,不管库存高不高,白银也肯定会有一波涨幅,如果黄金大幅度下行,那么白银也会跟随下跌。但白银库存的绝对水平以及库存周期决定了白银价格的弹性有多大。

2021年2月以来白银库存持续下降,白银却一路带跌至17.4美元/盎司,直到2022年8月才开始上涨,正是因为不断加强的加息预期使得白银价格跟随黄金不断下跌。

白银的供需状况

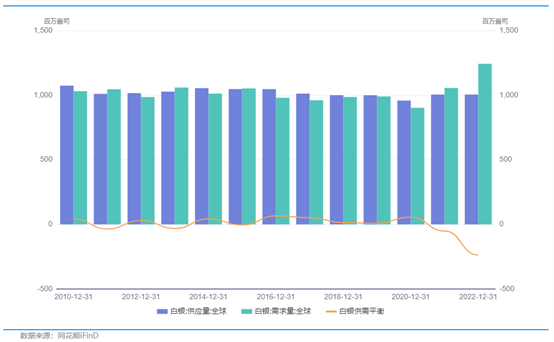

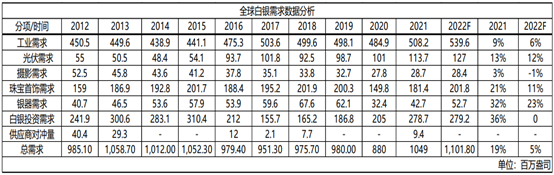

从世界白银协会提供的数据来看,自2010年以来,全球白银的供需基本维持在1000百万盎司左右,大多数年份处于略微过剩的状态。2021年以前的十年,除2011和2013年,白银需求因为投资需求大幅增加而高于白银供给外,均是白银需求小于白银供给,呈现供过于求的基本面态势。

受疫情影响,2020年全球白银需求量大幅下滑, 2020年全球白银需求量为880百万盎司,同比减少10.2%。2021 年全球白银需求量达到1049百万盎司,同比增长19.2%,需求量达到1049百万盎司,供应缺口达到51.8百万盎司,2022年缺口进一步扩大至71.5万盎司,需求量达到11亿盎司。

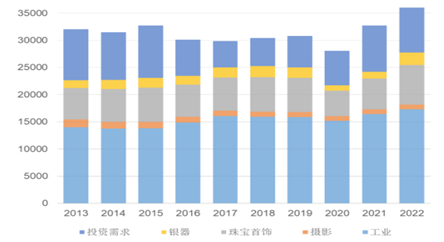

从需求分项来看,工业需求、投资需求和珠宝领域需求占据白银需求的主导力量。其中工业需求虽然受到疫情的冲击,但是依然保持稳步增加态势,而投资需求和珠宝领域需求则因为白银价格走升而持续增加。后期需要重点关注工业需求和投资需求,工业需求则需要重点关注光伏产业和新能源产业对白银的需求。

白银的工业需求占总需求的一半以上,预计随着白银在光伏工业中的应用将进一步加强。

白银在光伏领域的需求总量在2016年跳涨至90百万盎司以上后,在随后几年却未见明显增长,主要是单位用银量下降所致。白银的高价使得光伏电池生产商有缩减成本需求,制作工艺和技术的进步使得该需求得以兑现。单位用银量下降,导致光伏用银需求走平。

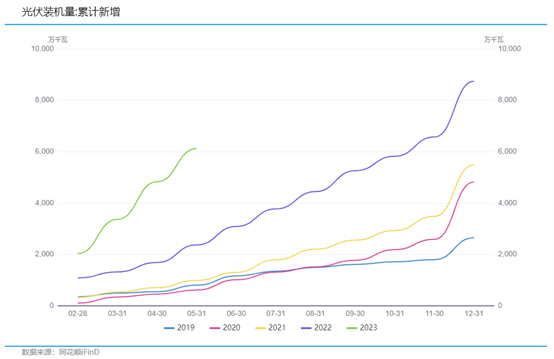

白银在光伏工业中的应用前景依然光明。政府对碳中和的承诺导致了绿色能源项目的迅速扩张。因此,即使正在努力减少白银载荷降低单位用银量,但创纪录的光伏装机将在2022年将这一领域的白银需求提升到历史最高水平,预计光伏领域对白银的需求将会逐年增加。

未来光伏用银需求仍将增加,受新增装机量驱动。过去5年全球光伏新增装机增速在20%-30%之间,假设到2025年单位用银量在现有水平减少25%,乐观预期下2022到2025年新增装机平均增速按30%计算, 预计到2025年光伏用银新增需求为105百万盎司,总需求量达到210百万盎司,占白银年供应量的20%左右;悲观预期下2022到2025年新增装机平均增速按20%计算, 预计到2025年光伏用银新增需求为50百万盎司,总需求量达到155百万盎司,占白银年供应量的15%左右。

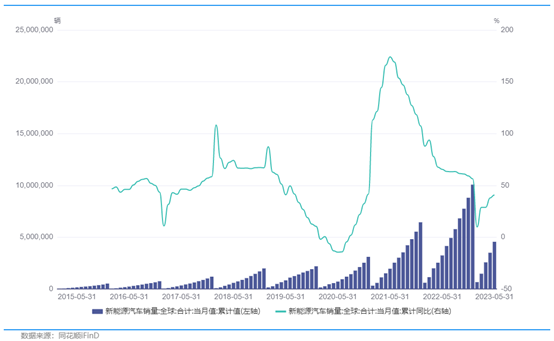

新能源汽车用银需求的爆发是市场关注的一个热点。

汽车电气化程度的提高将导致每辆车的银载量增加,新能源汽车在镀银导线、触点等部件中需要白银。一辆纯电动汽车(BEV)用银量是传统内燃机汽车(ICE)的1.6-2.2倍。

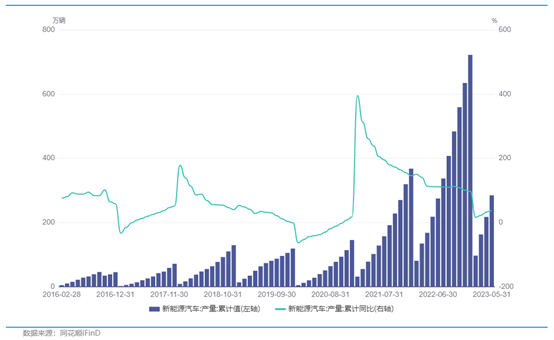

根据世界白银协会的统计,传统内燃机汽车每辆约需0.5-0.9盎司的银,混合动力车每辆约需0.6-1.1盎司,而纯电动汽车每辆的用银量则约为0.8-1.6盎司。2022年全球新能源车销量已超1000万辆,达1007万辆,同比增速56.37%。

2023年前五个月,国内新能源汽车产量284.6万辆,同比增速37%;前五个月全球新能源车销量455.8万辆,同比增速40.75%。

根据研究机构EVTank的预测,到2025年全球新能源汽车销量将达到2240万辆,占当年新车销量的比例将达到30%。

如果2023-2025年全球新能源汽车销量按40%、30%、20%的同比增速预估,到2025年全球新能源汽车销量也可达2200万辆,相比2022年多增1200万辆左右。

若假设2025年球汽车销量维持在8800万辆左右(近十年平均水平),则全球汽车总用银量(按平均每辆车用银0.9盎司计算)达到79.2百万盎司,占白银年供应量的8%左右。如果每辆新能源汽车用银量按多增0.5盎司估计,到2025年仅新增1200万辆新能源汽车的销量相比于传统内燃机汽车用银量可多增6百万盎司。

白银上涨可能面临的两个隐忧

一是2023年下半年美联储仍有两次以上的超预期加息,对贵金属上涨形成压制;二是美国经济出现快速衰退或类似于今年3月的银行业动荡的风险事件突然爆发危及经济,致使市场抛售白银。

从最近几个月美国的经济数据来看,当月新增非农就业均在25万人左右,当周初次申请失业金人数也在25万人左右,这两项数据都维持在与疫情前持平的水平,在美联储的高利率下,整体就业市场仍未出现明显恶化。相反,美国6月CPI和核心CPI两项数据均低于预期显示通胀实质性降温快于预期,CPI同比降至3%,核心CPI4.8%,首次降至5%以下。强就业市场加上通胀实质性下降,美国经济软着陆的预期大大加强。

即便7月美联储仍继续加息25基点,也很有可能是年内最后一次加息,因为美联储一再重申加息的效果还没完全显现,需要时间进一步观察。因此超预期加息的概率在变小,有利于贵金属进一步打开上涨空间。

另外当前美国ISM制造业PMI已降至46,为2008年全球金融危机以来,除去2020年新冠疫情刚暴发几个月的最低水平,但美国ISM服务业PMI2023年以来均维持在50以上的扩张区间,仍有力支撑美国经济和就业市场。如无特殊风险事件的突然爆发对经济产生实质性冲击,白银的工业需求也大概率不会坍塌,而出现2020年初新冠疫情期间美元流动性危机的致使白银遭抛售的可能性也很小。

因此,只需小心跟踪美国经济数据和美联储加息预期的变化即可即使规避白银未来可能的下跌风险。

总的来看,美联储加息对贵金属上方的压力在减弱,美国经济软着陆的概率大大增加和白银库存仍处于下降周期中将赋予具有工业属性的白银更大的向上弹性。