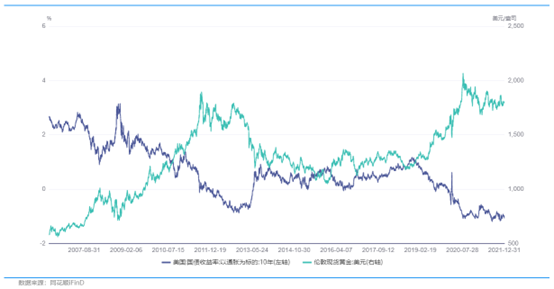

在过去相当长的一段时间,黄金的叙事与实际利率(一般用美国十年期通胀保值债券即TIPS的收益率代表)紧密联系在一起,这是因为自2006年以来长达15年的时间里,黄金价格的走势与TIPS收益率的走势呈现近乎完美的负相关性,即便是在2008年金融危机和2020年新冠疫情期间,这一叙事仍然能较好的解释黄金的定价。

2006-2021年间黄金价格与TIPS收益率的走势强相关

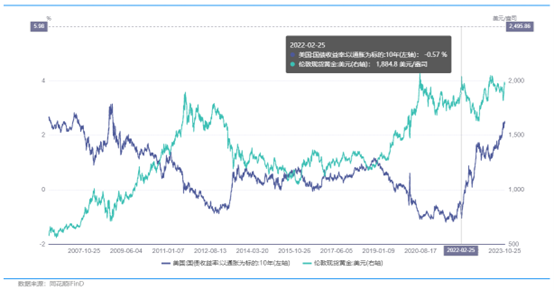

然而自2022年俄乌冲突爆发以来,黄金价格与实际利率的走势开始出现明显的偏离,2023年10月以来随着十年期美债收益率大幅飙升至5%以上(十年期TIPS收益率达到2.5%),现货黄金价格却也同步拉升,距2000美元关口只剩一步之遥。

2022年俄乌冲突爆发后两者相关性明显背离

至此,恐怕再顽固的分析师也不得不承认,黄金旧的叙事已经打破,为黄金寻找新的定价之锚是当前的一个急迫的课题。

黄金的价格逻辑

如果将观察的时间再拉长一些,回溯至1971年以前的更久远的年代,那时候人类社会还不是信用货币时代,或许能帮助我们透视一些更本质的问题。

在信用货币制度正式建立之前,人类社会的货币制度是金本位制。金本位制流行于自1880年至1914年第一次世界大战爆发。在两次世界大战期间,金本位制也曾一度复活。

金本位制的优势是它限制了中央银行扩张性的货币政策,从而使一国货币的真实价值保持稳定和可预测。因此能够平抑各国货币汇率波动,稳定汇率预期稳定的价格水平和货币比价,提供了较为平稳的世界经济环境,极大地促进了世界各国的经济增长和贸易发展。 在金本位制实施的1880年至1914年,世界经济呈现一片繁荣景象。

1931年9月,英国放弃金本位制,终止黄金兑换,允许英镑贬值。在1929-1933年世界性的经济萧条期间,各国政府完全将货币与黄金脱钩,纷纷实行不以黄金及任何贵重金属为锚的信用货币制度,金本位制彻底崩溃。 直到二战快结束时才又建立起一种以美元为中心,同时美元与黄金保持固定比价的汇率制度,即布雷顿森林体系。

随着二战后欧洲以及日本等国的经济崛起,美国经济的相对优势不断缩小,各国纷纷将手中的美元兑换成黄金,美国无力维持美元与黄金的固定兑换比率,最终于1971年由尼克松总统宣布关闭黄金兑换窗口,布雷顿森林体系正式瓦解。

可以看出,无论在金本位时代还是之后建立的布雷顿森林体系,黄金价值的一条不变的主线就是信用维系。金本位时代,黄金的信用来自于自然资源的约束,保持了币值的稳定。布雷顿森林体系运行期间同样如此,只要美元与黄金的兑换比例能够维持,美元的信用便不会被质疑。

等到信用货币制度建立,黄金不再作为法币和信用的载体,但黄金的信用对冲逻辑一直存在。

因此说,“黄金是法币的敌人,价值的镜子。”

1971年以后牙买加体系建立,“石油-美元”的建立也使得美元成为国际贸易的结算和储备货币。以美元计价的黄金价格折射出的便是美元信用的变化。

美元的信用是建立在三个维度上的。首先,美元信用是以美国整体的国力做背书,而其中最重要的是美国经济的增长前景。其次,通胀水平则反映美元的实际购买力,是另一个重要维度。美元全球结算货币和储备货币的地位则是第三个维度,美国联邦政府的债务水平和地缘政治事件则会从这个维度影响黄金价格。

因此在美国经济增长稳定,前景向好时期,美元信用良好,黄金价格受到明显压制,典型的如1981年到2000年近二十年间的黄金大熊市。在美国互联网泡沫破灭和“911”事件发生后,黄金价格才开始筑底回升。

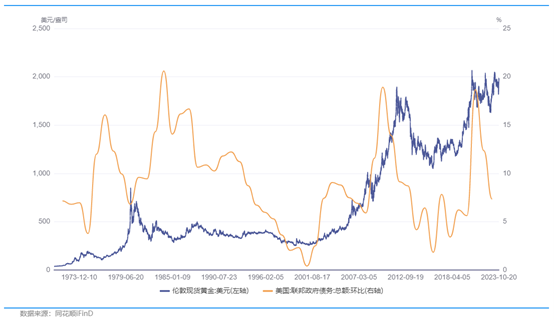

千禧年以后,也恰逢美国联邦债务快速扩张阶段,一系列的刺激政策和债务增长使人们对美元信用产生担忧,而中国在入世后国力剧增也反衬出美国整体国力的下降。

80年代以后美国联邦政府的债务增速与黄金价格呈现出较好的相关性

1971年以来,黄金经历了三轮大牛市分别是:1971-1980年,2000-2011年,2018-2020年。其中每一次的黄金牛市离不开货币政策放松,货币滥发,债务增长的加持,其背后是投资者对美元信用的担忧。

从这个角度来看,2006年到2021年以来实际利率(TIPS收益率)与黄金价格的强相关性更像是某个特定阶段市场自发形成并在广泛传播后不断加强的定价范式,但同样的范式在1981到2000年的黄金熊市中却无法成立。这其中一个重要的契机便是2003年美国政府开始发行通胀保值债券(TIPS),TIPS的收益率中隐含了投资者对未来一段时间的通胀预期,因此TIPS的收益率并不是当前的实际利率,而是对未来一段时间实际利率的预期,也是持有美国国债的真实收益率。黄金作为一种不能生息的资产,在美元信用相对稳固的阶段,其价格与被认作无风险资产的美债的实际收益率呈现出较强的负相关的走势是有充分的逻辑支撑的。

但这建立在美债是一种安全的资产,美元的信用保持稳定的基础上。

当投资者对美元信用的担忧到达某个临界点时,这个平衡便被打破了。2022年俄乌冲突爆发是一个触发点,2023年9月以来投资者对美国政府大规模发债的担忧是另一个触发点。

不可否认,以美债实际收益率的逻辑对黄金定价有其合理性,其中至少包含了经济增长、通胀,货币政策等维度,但当发生足以改变世界格局的地缘政治事件或法币信用面临严重质疑时,这一规律便无法有效运行了。这时候,作为美元信用的反面,黄金价格中便开始计入这些因素的溢价。

未来黄金如何定价?一种路径的推演

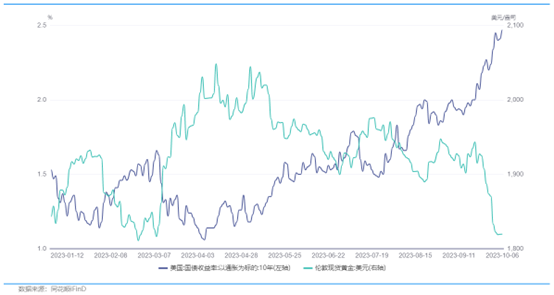

10月13日以来,十年期TIPS收益率与黄金价格呈现同涨同跌的让人直呼看不懂,黄金暴涨的背后固然有10月7日中东重燃战火的事件驱动,但TIPS收益率和美债收益率的同步飙升显得异乎寻常。黄金价格由美债实际收益率解释的旧的叙事已经打破。

那么,未来黄金如何定价?黄金价格和实际利率的相关性会消失吗?回答这个问题并不容易。旧的世界已经崩塌,新的世界尚未建立。一切还要在摸索中前进。

一种可能叙事是,在美元信用没受到新的大冲击时,TIPS收益率仍和黄金价格保持较强的相关性,只是这种相关性可能不再像之前那样稳固。例如在俄乌冲突爆发后,尽管黄金价格与TIPS收益率的走势明显偏离之前的框架,但在一个更小的时间段内,两者的相关性仍非常显著,如2023年10月以前黄金价格与TIPS收益率仍表现出高度相关性。

因此,未来黄金的定价可考虑以下路径:

在有大事件爆发时,如新的重大地缘政治事件,海量货币发行(尽管在2008年金融危机和新冠疫情期间的货币海啸没立刻引起金价暴涨,未来则是有可能的),或者其他有损美元信用的事件发生,都有可能使黄金价格在一段时间内偏离之前实际利率定价的模式,待将新事件的影响被充分定价后,则逐步回归之前的定价模式,就像2023年10月份以前的黄金价格变化一样。这有些类似《三体》小说中的“恒纪元”和“乱纪元”。不管怎样,旧的时代已经远去。

信用货币时代约束法币发行的物理障碍已经扫除,人性的贪婪和政客们对政绩的追逐以及对选民无节操的讨好必然导致法币发行的失控。而在一个日渐混乱的年代,汹涌的货币浪潮可能还在后面。

黄金能否成为法币滔天洪水中的诺亚方舟,让我们拭目以待吧。

2023年10月24日,新华社发布一份有关增发国债的通稿,具体要点如下:1、中央财政将在今年四季度增发2023年国债10000亿元,作为特别国债管理。增发的国债全部通过转移支付方式安排给地方,集中力量支持灾后恢复重建和弥补防灾减灾救灾短板,整体提升我国抵御自然灾害的能力;2、全国财政赤字将由38800亿元增加到48800亿元,预计赤字率由3%提高到3.8%左右。

需要注意的是,这是23年来首次在年中追加赤字率,这意味着一种更大的政策转向和未来底层逻辑的变化。

如果说黄金这个照妖镜已经开始使美元现出原形,那么人民币计价的黄金未来

又该如何表现呢?这一点值得深思。